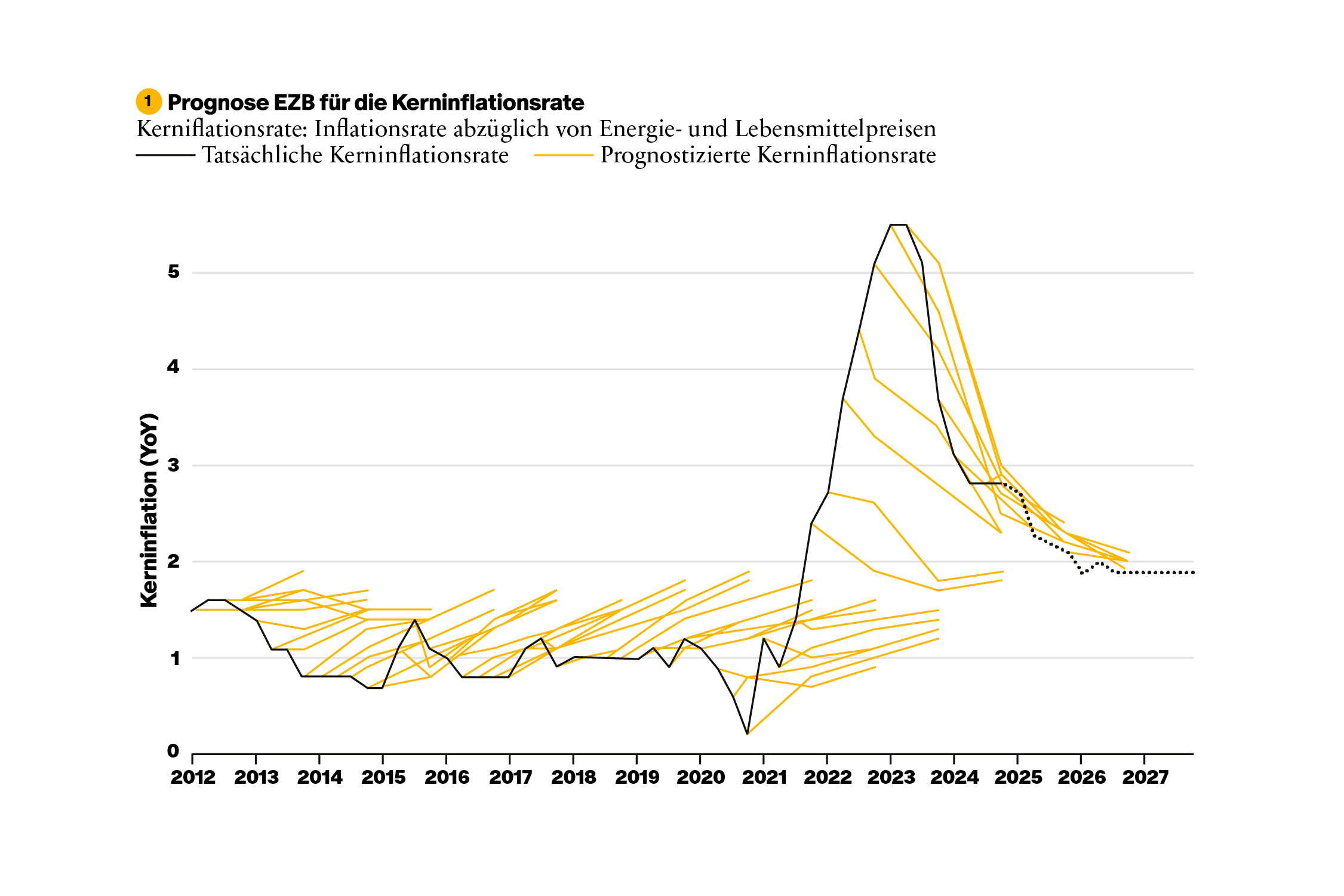

Die Europäische Zentralbank prophezeit, dass sich die Preise stabilisieren – und das seit vielen Jahren. Liegt die Inflation unter zwei Prozent, prognostiziert die EZB verlässlich, dass sie peu-à-peu ansteigen wird: So hieß es fast durchgehend von 2012 bis zur Corona-Pandemie. Liegt die Inflation darüber, lautet die Prognose der Zentralbank: »Sinkflug« – das Preisniveau wird sich wieder an das Zwei-Prozent-Ziel annähern. So heißt es seit Beginn des Preisschocks zwischen 2022 und 2023. Diese Prognosen sind jedoch oft falsch. Und das gilt nicht nur für die Gesamtinflation, die oft von volatilen Bewegungen bei Energie- und Lebensmittelpreisen getrieben ist.

Auch bei der Kerninflation, die um diese Störfaktoren bereinigt ist und daher verlässlicher prognostizierbar sein sollte, zeigt sich das gleiche Muster (siehe Abbildung 1 ).Die Fehlprognosen sind folgenreich. Es dauert mindestens ein Jahr, bis Veränderungen im Leitzins voll auf die Realwirtschaft durchschlagen. Irrt sich die EZB in ihren Vorhersagen, wird es wahrscheinlicher, dass sie sich auch in ihrer Politik irrt. Damit kann es öfter zu Unterkühlung – also unnötiger Arbeitslosigkeit und vermeidbaren Wohlstandsverlusten – oder, wenn auch seltener, zu Überhitzung – also exzessiver Inflation – kommen, nämlich wenn die Zentralbank aufgrund falscher Prognosen die gesamtwirtschaftliche Nachfrage in die falsche Richtung steuert. Voraussagen der EZB haben Gewicht. Das Problem ist ihr systematisches Verfehlen. Streufehler, mal in die eine, mal in die andere Richtung, wären verkraftbar, gerade bei einer so schwierig prognostizierbaren Größe wie der Inflation. Aber was erklärt die regelmäßigen Abweichungen?