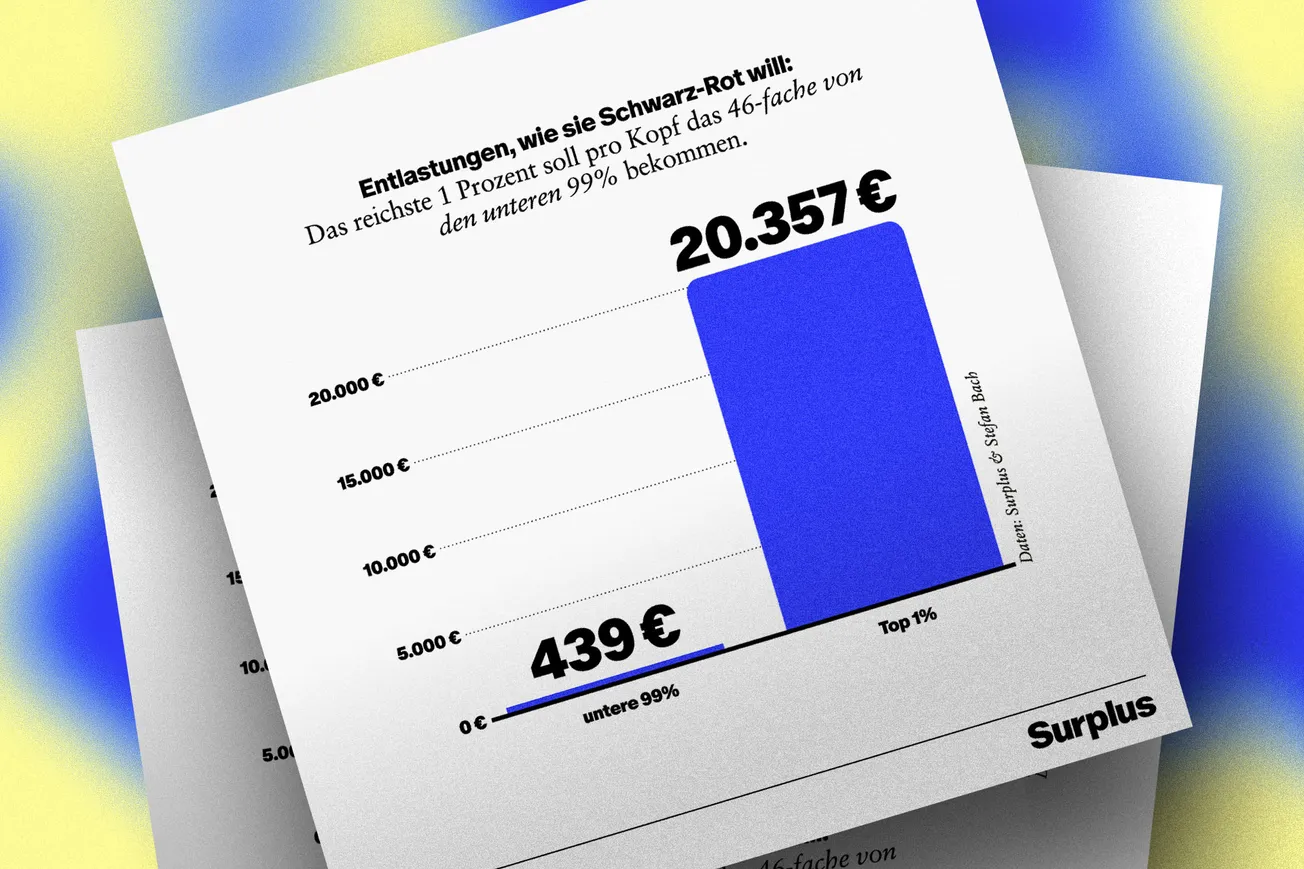

Die neue, kleine »GroKo« aus Union und SPD will Deutschland mit neuen Wachstumsimpulsen auf Kurs bringen. Die politische Sprache des Koalitionsvertrages ist gewohnt ambitioniert, doch der Inhalt ist nicht neu. Schwarz-Rot will steuerliche Entlastungen für mittlere Einkommen, neue Abschreibungsmodelle und eine schrittweise Senkung der Unternehmenssteuern. Was nach wirtschaftspolitischem Pragmatismus klingt, ist bei näherem Hinsehen ein politischer Kuhhandel, der mit den tatsächlichen Herausforderungen des Landes wenig zu tun hat.

Unternehmensteuern senken: die Lobby leistet ganze Arbeit

Dies gilt insbesondere für die schrittweise Senkung der Unternehmenssteuern. Offiziell heißt es – getreu dem üblichen Sprech aus dem Lobby-Berlin –, man wolle den Standort stärken und im internationalen Wettbewerb aufholen. Doch dieses Argument hat sich in den vergangenen Jahren als zunehmend haltlos erwiesen. Die Behauptung, Deutschland habe eine »überdurchschnittlich hohe Unternehmensbesteuerung«, die den Standort schwächt, ist ein Mythos. Politisch mag er zwar wirksam sein, ökonomisch aber ist er falsch – zumindest dann, wenn man sich nicht auf rein nominale Steuersätze beschränkt.

Zwar liegt die nominale steuerliche Unternehmensbelastung in Deutschland bei knapp 30 Prozent, doch die nominale Steuer sagt wenig über die tatsächliche Belastung aus. Entscheidend ist, was Unternehmen am Ende wirklich zahlen. In der Hinsicht ist der effektive durchschnittliche Steuersatz (also die tatsächliche Belastung eines typischen Investitionsprojekts) viel aussagekräftiger.

Die neuesten Zahlen der OECD sind für das Jahr 2023 verfügbar. Da liegt die effektive Belastung in Deutschland mit 26,6 Prozent zwar über dem OECD-Durchschnitt von 21,7 Prozent, doch gerade im Vergleich mit größeren Industrienationen wird deutlich, wie wenig dramatisch die Lage eigentlich ist. Japan liegt mit 28,4 Prozent über dem deutschen Niveau, Korea (24,9 Prozent), die Niederlande (24,5 Prozent), Kanada (23,8 Prozent) und Frankreich (23,7 Prozent) liegen dahinter. Der OECD-Durchschnitt wird vor allem durch die baltischen und osteuropäischen Staaten nach unten gezogen, wo die effektiven Steuersätze zumeist zwischen 13 und 18 Prozent lagen.

Allerdings hat sich auch hier einiges in Bewegung gesetzt: Mit der Einigung zur globalen Mindeststeuer und insbesondere dem Inkrafttreten der Mindeststeuerrichtlinie in der EU haben vor allem viele osteuropäische Niedrigsteuerländer ihre Körperschaftssteuersätze angehoben. In Slowenien stiegen die Körperschaftssteuersätze von 19 auf 22 Prozent, in Tschechien von 19 auf 21 Prozent, in Estland ist eine Anhebung von 20 auf 22 Prozent vorgesehen. Zudem soll der reduzierte Steuersatz von 14 Prozent wegfallen. Ökonomen des ZEW in Mannheim schätzen, dass sich die Effektivsteuerbelastung in Europa zwischen 20 und 25 Prozent einpendeln wird. Von einer bedeutsamen Schwächung durch das Steuerniveau kann in Deutschland keine Rede sein – vor allem, wenn man den Faktor »Steuern« in ein Verhältnis setzt, das für Investoren eine viel größere Rolle spielt: Nachfrage, politische Stabilität, Rechtssicherheit, Infrastruktur. Durch eine Rückbesinnung auf diese Pfeiler im Rahmen eines umfassenden Investitionsprogramms könnten die paar Prozent höheren Mehrbelastung durch Steuern einfach verkraftet werden.